💡 気になったニュース

おいおい、聞いたかい?2025年のキャッシュレス事情が、まるで江戸の火消し衆の勢いみてぇにアツくなってきやがったぜ🔥!

スマホひとつでピッとお会計、ポイントもザックザク。今やコンビニでも八百屋でも、「PayPayで!」ってな具合によ。そんな中、PayPay・楽天ペイ・d払い・au PAYが街の四天王ってわけさ。しかもよ、LINE PayはPayPayに吸収されちまって、これからは“スーパーアプリ合戦”が本格化って話じゃねぇか!

「どれが一番トクなんだい?」「ポイントはどこがえれぇのか?」 気になっちまって夜も寝られねぇ、てなわけで、オレっちがChatGPTに聞いてみたって寸法さ!

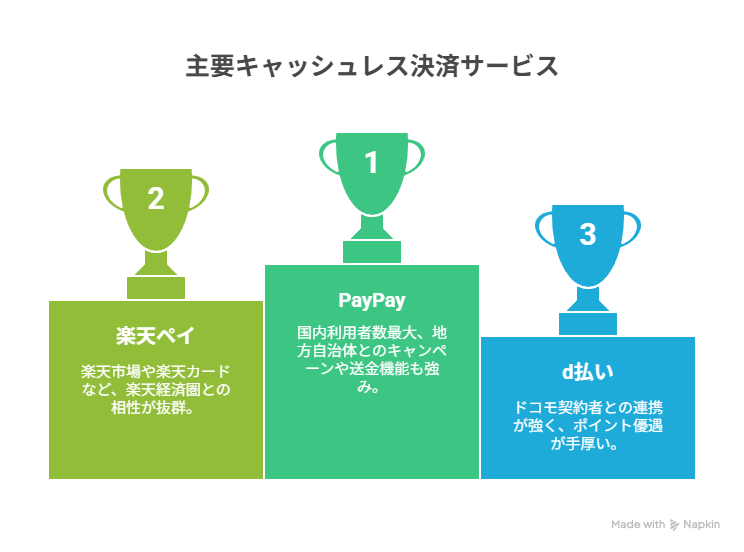

日本の主要キャッシュレス決済サービス比較(2025年)

2025年時点で、日本国内のスマホ決済(QRコード決済)はPayPay、楽天ペイ、d払い、au PAYの4サービスが市場の大部分を占めています(LINE Payは後述の通り2025年にサービス統合予定)。以下では、それぞれのサービスについて利用者数・シェア、ポイント還元・キャンペーン、対応店舗数、セキュリティ機能、ユーザー満足度、連携可能な銀行・クレジットカード、特徴的なサービス、最新戦略・提携状況の観点で比較し、さらに「どんな人に向いているか」の傾向を示します。

主なスマホ決済サービスの比較表

| 項目 |

PayPay (ソフトバンク/ヤフー) |

楽天ペイ (楽天) |

d払い (NTTドコモ) |

au PAY (KDDI) |

|---|---|---|---|---|

| 利用者数・シェア | 登録ユーザー数約6,900万(2025年5月時点)。国内QR決済取引の約2/3を占め業界首位。月間決済回数74.6億回(2024年)と圧倒的利用頻度。 | 正式な利用者数は非公開ながら、楽天会員IDは1億超と最大級。QR決済利用者数シェア国内第2位で、約2〜3割を占める。 | ユーザー数6321万(2024年9月末)と大幅増。QR決済市場シェア第3位で約2割強。NTTドコモの携帯契約者以外も利用可能。 | 会員数3438万(2024年3月)。シェアは約1割強で第4位。携帯キャリア問わず利用可能だが、au/UQ利用者に浸透。 |

|

ポイント還元率・キャンペーン |

基本還元率0.5%(200円=1ポイント)。自社の「PayPayポイント」で付与。定期的に大規模キャンペーンを実施し、自治体連携の地域振興策では20〜30%還元も展開。PayPayステップ等の条件達成で還元率アップも可能。 | 基本還元率0.5%(楽天ポイント付与)。楽天カード払いで実質1%に増加。新規ユーザー向けやチャージ利用で**最大1.5%**還元のプログラムも開始。自治体キャンペーン参加や、毎月「楽天ペイの日」等でポイント上乗せあり。 | 基本還元率0.5%(200円=1ポイント)。自社クレカ「dカード」利用で+0.5%上乗せ計1.0%。さらに2024年10月からdポイントクラブ改定により条件次第で+1%加算(最大2%還元)。定期的に「○○%還元キャンペーン」も開催。 | 基本還元率0.5%(200円毎に1ポイント=Ponta)。au PAYカード(自社クレカ)利用でポイント二重取り可(カード決済1%+コード決済0.5%)。「たぬきの大恩返し」等の大型キャンペーンで最大20%還元の抽選施策も頻繁。Ponta提携店でポイント二重取りも可能。 |

| 対応店舗数(加盟店網) | 1000万か所以上(2023年8月)と国内最大。大手チェーンから個人商店まで幅広く普及。地方自治体との提携で中小店舗への導入も加速。 | 600万か所(2022年時点)。主要チェーンは網羅。自社の楽天市場・楽天ペイオンライン決済などECでも強み。実店舗でも他社コード決済と共通端末で利用可。 | 非公開だが数百万規模。メルペイとのコード互換により加盟店拡大。コンビニ・飲食・ドラッグストア等ほぼ網羅。中小店舗でも普及進む。 | 662万か所(2024年3月)。主要チェーンに対応。auショップ経由の加盟店開拓や、他社決済一括導入サービスで中小にも展開。 |

| セキュリティ機能 | アプリ起動時にパスコードや指紋/顔認証ロック設定可。不正利用検知体制が強化されており、万一アカウント乗っ取り等の被害時は全額補償を明言。本人確認済ユーザーには送金・出金機能提供。2025年から他人名義クレカ利用停止しリスク低減策。 | 不正検知システムや利用限度額設定、二段階認証による楽天ID管理で安全性確保。チャージや高額決済時には認証が入る仕組み。利用履歴はアプリで即時確認可能。万一の不正時は楽天側で調査の上補償対応。 | dアカウントによるログイン管理。電話番号SMS認証や生体認証対応。銀行口座紐付け時は本人確認必須。ドコモ回線契約者以外も2022年より送金機能利用可能になり、本人確認(KYC)を徹底。不正利用時の補償制度あり(被害届提出等が条件)。 | 生体認証/パスコードでアプリロック可。利用毎の通知や利用限度額設定に対応。不正利用時の補償制度あり。キャリア決済(auかんたん決済)利用分も含めKDDIが補償対応。高額利用時は追加認証を要求しセキュリティ強化。 |

| ユーザー満足度・評価 | 利便性とキャンペーンで高評価。MMD研究所調査の総合満足度では2位。一方で「アプリが重い」「キャンペーンが複雑」との声も一部あり。ストア評価: ★4.2/5前後(Google Play)。 | 顧客満足度No.1を獲得(JCSI調査で2年連続)。特にポイントの貯めやすさで定評があり、ユーザーレビューでも「楽天経済圏との連携でお得」との声が多い。ストア評価: ★4.3/5前後。 | ドコモ利用者を中心に根強い支持。MMD調査の満足度は上位ではないが「電話料金と合算でき便利」などの声。アプリ評価は概ね良好(★4.0程度)。セキュリティ事件の教訓から信頼回復に注力。 | 使い勝手やポイント施策で概ね好評。特にau/Pontaポイント統合後は「ポイントが使いやすい」との評価。満足度調査では中位。ストア評価: ★4.1前後。通信キャリア関係なく使える点も評価。 |

| 連携銀行・支払方法 | 銀行口座を直接登録し残高チャージ可能(主要行ほぼ対応)。セブン銀行ATM等から現金チャージ可。2025年以降は自社発行のPayPayカードか残高払いのみ対応(他社クレカはチャージ用途のみ)。携帯料金合算払い(Y!mobile/SoftBank)も可。PayPayポイントを1ポイント=1円で支払い充当も可能。 | 楽天銀行や他行口座からのチャージ、楽天カード等クレカ登録での後払いに対応。楽天カード連携が最有力(ポイント2重取り可)。他社カードも一部利用可。楽天ポイント利用払い対応(1ポイント=1円)。Suica連携により楽天カードから直接交通系チャージも可能。 | 電話料金合算払い(ドコモ回線ユーザー)か、銀行口座・クレカ登録による支払いに対応。dカードならポイント優遇。【2023年3月末時点ユーザー5199万】の多くが携帯料金払いを利用。dポイント充当払い可。口座からの自動引き落としチャージも設定可。 | 銀行口座チャージ、auかんたん決済(au/UQ契約者は携帯料金合算払い)、au PAYカード等によるオートチャージに対応。他社クレカからのチャージも可能(条件有)。Pontaポイント利用払い可。自社銀行(auじぶん銀行)連携でチャージ時ポイント増の特典もあり。 |

| 特徴的なサービス | 個人間送金が盛ん。2023年は年間2.8億件送金され、国内銀行振込件数の約1/6規模に成長。送金や割り勘が手軽にでき、年齢問わず利用増。公共料金の請求書支払いにも対応。ミニアプリ上で飲食店注文やタクシー配車などスーパーアプリ化も推進中。PayPayポイント運用サービスも提供。 | 楽天経済圏との親和性抜群。楽天市場や楽天カード、楽天銀行との連携でポイントザクザク。アプリ上でSuicaを発行・チャージ可能になり(Android・iPhone対応)、楽天カードや楽天ポイントで交通系ICへのチャージも簡単。オンライン決済も楽天ペイIDで統一でき、ECからリアルまでシームレス。 | 携帯キャリアとの融合が強み。ドコモ利用料金やdポイントクラブとの連動、dポイント投資などd経済圏を構築。メルカリのメルペイと提携し相互にコード決済を利用可能(1つのQRで両サービス対応)。個人間送金機能も充実(電話番号やQRで1円から送金可)。請求書バーコード支払いにも対応。 | Pontaポイント統合により共通ポイントとして利便性◎。ローソンなどPonta加盟店で提示するとポイント二重取り。電子マネーau PAYプリペイドカード(Mastercard)も発行し実店舗でのカード払いも可能。auじぶん銀行やauカブコム証券等との連携で金融サービス充実。公共料金支払い、クーポン配信など「au経済圏」としてサービス拡充中。 |

| 最新の戦略・提携 | 親会社のソフトバンク系とLINEの経営統合に伴い、LINE Payの国内サービスを2025年4月に終了しPayPayに集約予定。LINE Pay残高をPayPay残高へ移行する措置も提供予定。また「デジタル給与払い」解禁に合わせ、PayPayは2024年に資金移動業の新制度で国内初認可を取得し給与受取口座サービスを開始。自社クレカ・金融サービスを強化しスーパーアプリ戦略を推進。 | 自社モバイル(楽天モバイル)とのシナジーや、楽天ポイントを軸にした楽天経済圏戦略を継続強化。【顧客満足度業界1位】の評価をアピール。地方自治体のキャッシュレス還元事業にも積極参加(例:東京都品川区20%還元事業に参画)。楽天グループ内のEdyやポイントカード機能とのアプリ統合も検討し、ユーザー囲い込みを図る。 | 2020年の不正引き出し事件を契機にセキュリティ強化。【5周年で利用者5000万突破】を達成し今や国内有数の基盤に。dポイントクラブ改定(2024年)で還元率引き上げやステージ緩和を実施し、他社に対抗。メルペイとの提携や、地方創生キャンペーン(例:「福島浜通り20%還元」)で利用者層拡大を狙う。NTTグループ全体で金融・決済領域を強化中。 | Ponta運営会社をKDDIが子会社化し、共通ポイント戦略を推進。au以外の利用者開拓にも注力し、自治体キャンペーン(例:東京都福生市で最大30%還元)ではd払い・PayPayと協調実施も。また「auマネーコネクト」等で銀行・証券との連携特典を拡充し、自社ユーザーの囲い込みを図る。「地方創生Pay」(自治体ごとのご当地電子マネー)への参画など新分野にも取り組み。 |

※ユーザー数・店舗数は各社公表値および報道、シェア・満足度はMMD研究所調査やJCSI調査による。

サービスごとのおすすめ傾向

上記比較を踏まえ、どのユーザー層にどのサービスが向いているかを簡単にまとめます。

-

PayPayが向いている人: できるだけ多くの店舗で使いたい人、大規模なポイント還元キャンペーンを狙いたい人に最適です。利用者数・加盟店数が最大のため、街中ほぼどこでも使えます。特にソフトバンク/Y!mobileユーザーやLINEユーザーは、携帯料金との連携や統合メリットも享受できます。友人間で割り勘・送金を頻繁にする人にもおすすめです。

-

楽天ペイが向いている人: 楽天カードや楽天市場など楽天経済圏のサービスを日頃から利用している人に適しています。支払いのたびに楽天ポイントが貯まり、他の楽天サービスのポイントアップにも繋がります。楽天カード所持者は楽天ペイ利用でポイント二重取りが可能でお得です。Suicaへのチャージもできるため、通勤通学でSuicaを使う人や楽天ポイントを貯めたい人に向いています。

-

d払いが向いている人: ドコモ利用者にとってベストな選択肢です。月々の電話料金と合算払いできる手軽さがあり、dポイントクラブ会員ならではのポイント優遇策も豊富です。ドコモのケータイを長年使っていてdポイントを貯めている人、あるいはdカードを持っている人は、d払い利用で効率よくポイント還元が受けられます。非ドコモユーザーでも利用可能で、ローソン・マクドナルドなどdポイント加盟店をよく使う人にもメリットがあります。

-

au PAYが向いている人: au/UQモバイルユーザーやPontaポイントを貯めている人に適しています。携帯料金と連動した特典や、au PAYカード・auじぶん銀行との連携によるポイント上乗せが魅力です。ローソンなどPonta提携店舗をよく利用する人は、au PAY支払いでPontaポイントが効率良く貯まり、共通ポイントを活用したい人に向きます。また、au経済圏(auサービスまとめて利用)でポイントやクーポン恩恵を受けたい人にもおすすめです。

-

その他のサービス: 上記以外では、フリマアプリの売上金をそのまま使えるメルペイ(Mercariユーザー向け)や、かつて普及したLINE Pay(LINEユーザー向け)などがあります。メルペイはメルカリの売上を原資にでき、iD決済にも対応する点が特徴です。LINE Payは手軽な送金機能で人気がありましたが、2025年に国内サービス終了しPayPayへ統合予定です。LINE Payはサービス終了直前の2024年5月時点で国内登録者数4400万を超えていました。今後は主要4サービスに集約が進む見通しです。

以上のように、各キャッシュレス決済はそれぞれ強みやお得度が異なります。自身のライフスタイルや利用サービスに合わせて選ぶことで、ポイント還元や利便性を最大限に活用できるでしょう。

🧵 CHATGPTに聞いてみた

キャッシュレス決済は、スマホアプリを使って商品やサービスの代金を支払う方法です。QRコードを読み取って決済する仕組みが主流で、主に以下の4サービスが利用されています:

-

PayPay(ソフトバンク/Yahoo!):国内利用者数最大。地方自治体とのキャンペーンや送金機能も強み。

-

楽天ペイ(楽天):楽天市場や楽天カードなど、楽天経済圏との相性が抜群。

-

d払い(NTTドコモ):ドコモ契約者との連携が強く、ポイント優遇が手厚い。

-

au PAY(KDDI):Pontaポイントとの統合でポイントの利便性が高く、金融サービスも強化中。

それぞれの基本還元率は0.5%前後ですが、条件を満たせば1〜2%以上になることも。セキュリティ機能も年々強化され、不正利用時の補償制度も整っています。

🧠 自分なりのまとめ直し

へぇ〜、なるほどねぇ。オレっちが見たところ、こうだな:

-

PayPayはとにかく“数”で押してくるタイプ。使える店がめちゃくちゃ多い。しかも送金もサクッとできるから、仲間内で割り勘なんぞする時ゃ便利だぜ。

-

楽天ペイは“楽天信者”にゃ最高。ポイントが雪崩のように貯まるし、Suicaまでチャージできるってんだから大したもんよ。

-

d払いは“ドコモ族”向け。ポイント優遇とか、キャリア決済でまとめやすいとか、こっちは堅実って感じだな。

-

au PAYは“Pontaで得したい人”向き。ローソンでよく買い物するなら恩恵がデカいぜ。

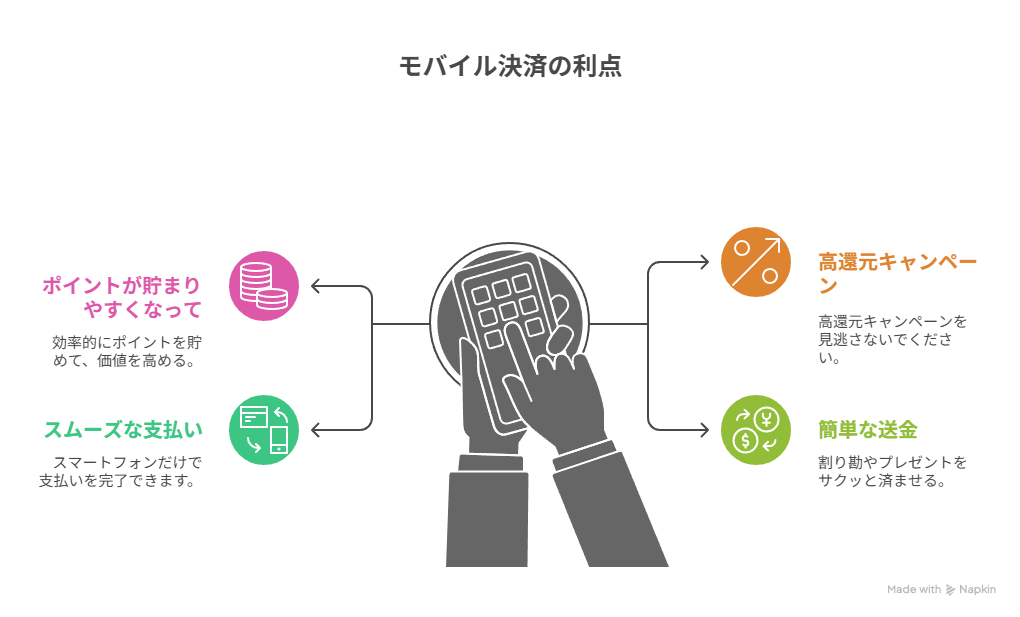

🔍 これって私たちにどう関係ある?

💰メリット:

-

ポイントが貯まりやすくなって、お得感バッチリ

-

キャンペーン時の高還元(20〜30%)は見逃せねぇ!

-

スマホひとつで支払い完結、レジ前の手間が減る

-

個人間送金で割り勘やプレゼントもサクッと済む

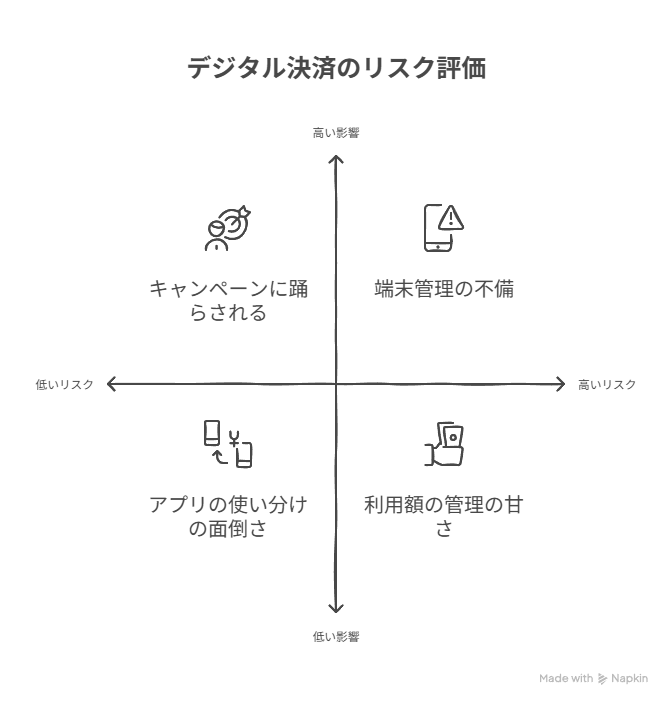

⚠️リスク:

-

アプリごとの使い分けが面倒になることも

-

利用額の管理が甘いと、いつの間にか散財しちまう

-

セキュリティが万全でも、端末の管理が甘けりゃ意味ねぇ

-

キャンペーンに踊らされすぎると、本来の支出が増えるかも

💬 感想と聞いてみたいこと

いやぁ、ここまでくると、どれにすりゃええか悩んじまうよなぁ?おめぇさんはどれ使ってる?それとも現金派かい?

オレっちは、ポイント還元で一杯引っかけられるなら、そりゃ使わねぇ手はねぇって思っちまうねぇ🍶笑

📈 市場パート

キャッシュレスが進むっつぅことは、現金扱わねぇ業界が儲かるってこった。たとえばよ、決済インフラを提供してる企業、QRコード読み取り端末を作ってるとこ、関連のクラウドサービスなんざぁ、注目株ってことになるわな。

んでもって、ポイントが通貨みてぇに回りゃ、経済圏戦略を打ち出してる企業にも注目って寸法だ。

※投資の決め手は、あっしら自身の腹づもり次第ってもんでぃ💹

🧭 “長期投資”指南書

時代は変わる。江戸の頃ゃ“現金”なんてありゃしねぇ、米で税払ってたもんさ。

今だって、ポイントが“第二の通貨”って感じになってきたってわけ。

じゃあ、オレたちゃどうすりゃいいか?

-

ポイントで囲い込む「経済圏」の勢いに注目すべし

-

決済だけでなく、金融や投資サービスにも手を伸ばす企業は将来性アリ

-

若ぇ世代の利用増を見込んで、送金機能の拡充にも目を光らせとくといい

そいでもって、使ってるうちに「これいいな」と思えるアプリがあれば、そこの企業を調べて投資のヒントにしてみるのも一興でぃ!

🌟 おわりに

ニュースは読むだけじゃ、もったいねぇ。感じて、考えて、行動しようぜ!

オレはChatGPTと一緒に、これからも“今の時代の稼ぎ方”を読み解いていくって腹づもりよ✊

※本記事は公開されたニュースをもとに、独自の視点で構成・編集されたものであり、出典元の文章や表現を転載したものではありません。

※投資判断は自己責任でお願いします💹

コメント