✨気になったニュース

おいおい、こいつぁ仰天ニュースでぃ!天下の三井住友フィナンシャルグループ(SMFG)と、通信界の風雲児ソフトバンクが手ェ組むってんだ。なんと、SMFGの総合金融アプリ**「Olive(オリーブ)」と、ソフトバンク陣営のスマホ決済「PayPay(ペイペイ)」**がガッチリ連携するって話よ。オレっちも朝っぱらからこのニュース見て「こりゃあ驚いた!」と舌を巻いたもんさ。銀行と携帯会社が力を合わせるなんざ、まるで江戸の大店(おおだな)同士が手ェ結んで祭りを盛り上げるようなもんだ。

今回の提携で一番スゲぇのは、ポイントの世界がひっくり返るかもしれねぇってこと。SMFGが展開するクレジットカードの「Vポイント」と、PayPayの「PayPayポイント」を相互に交換できるようにすんだとよ!つまり、オリーブで貯めたポイントをPayPayで使えたり、その逆もOKになる(予定)ってわけさ。おまけに、PayPayの機能がオリーブのアプリで使えるようになり、チャージ(入金)や支払いがもっと便利になるらしい。SMFGの中嶋社長も「日本のキャッシュレス化に向けた壮大な連合を実現するでぇ!」って鼻息荒くコメントしていやした。江戸っ子のオレっちとしても、この“大連合”には血が騒ぐってもんよ!

🧵 ChatGPTに聞いてみた

Q.「このニュース、何がそんなにすごいのかい?銀行と携帯会社が組むと何が起きるんだろう?」

A. はい、解説しますね。このニュースのポイントは、異業種同士の連携によって生まれる新しいサービスと、ユーザーにもたらされる利便性の向上です。まず、三井住友FGの「Olive」は銀行口座・クレジットカード・証券・保険といった金融サービスをひとつにまとめた新しいアプリです。一方、ソフトバンク傘下の「PayPay」はスマホで支払いができるキャッシュレス決済サービスで、今や登録ユーザー数が6,900万人を超える日本最大級の電子決済プラットフォームです。今回の提携で、この二つを一体化させる取り組みが始まります。

具体的には、Oliveのアプリから直接PayPayの残高を確認したり、銀行口座との間でチャージ(入金)や出金ができるようになります。さらに、Oliveの新機能「フレキシブルペイ」にPayPay残高で支払うモードが追加され、世界中のVisa加盟店でPayPay残高を使って支払いができる仕組みも導入予定です。これにより、現金や従来のカードを取り出さなくても、スマホ一つでお買い物から投資まで完結できる“スーパーアプリ”に近づくわけです。銀行と通信の垣根を越えたサービス統合は、日本ではまだ珍しく、だからこそ大きな注目を集めています。

また、ポイントの相互交換が可能になる点も重要です。従来、三井住友カードのVポイントは主にSMFGグループ内で、PayPayポイントはPayPay加盟店で使われてきました。しかし提携後は、「Vポイント」と「PayPayポイント」を等価で交換できるよう検討されています。これが実現すれば、例えばクレジットカード利用で貯めたVポイントをコンビニや飲食店のPayPay支払いに充てたり、逆にPayPay利用で貯めたポイントを銀行のサービスや投資商品に回したりできるようになる可能性があります。ポイントの互換性が生まれることで、ユーザーはより効率的にポイントを貯めて使えるようになり、おトク感が増すでしょう。

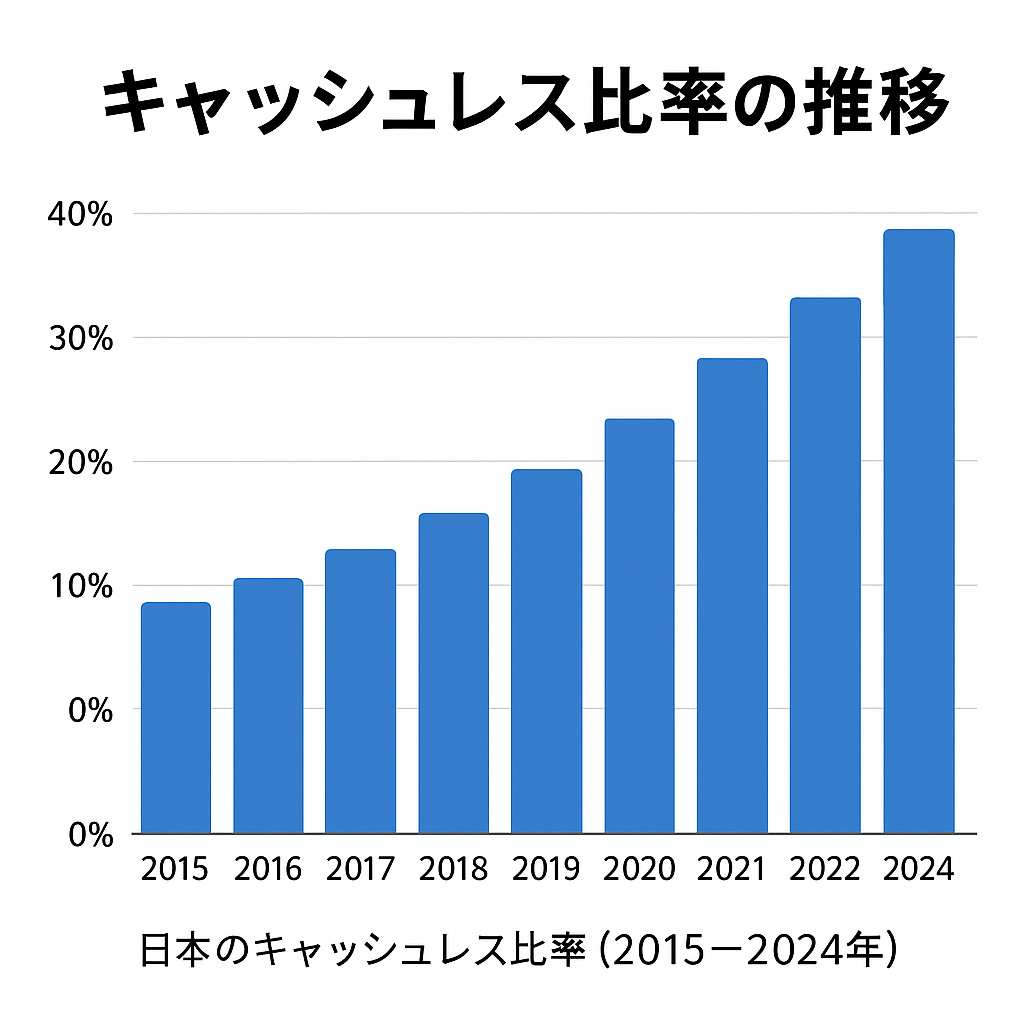

さらに、この提携の背景には日本のキャッシュレス化の加速があります。三井住友カードは国内クレジットカード市場でトップシェアを持ち、PayPayはコード決済(QRコード等)市場でシェアNo.1という、それぞれ強力な地位にあります。両雄が組むことで、日本全体のキャッシュレス利用を一気に押し進める狙いがあるのです。実際、政府が掲げていた「2025年までにキャッシュレス決済比率40%」という目標は、2024年時点で既に42.8%に達して達成されました。この提携は、その流れにさらに弾みをつける「次の一手」といえます。

それから、技術面でも見逃せない点があります。ソフトバンクの強みであるデータ活用や**生成AI(Generative AI)**を、SMFGの金融サービスに取り入れる計画もあるそうです。例えば、膨大な取引データをAIで分析してユーザーごとに最適なサービスを提案したり、将来的にはAIチャットボットで金融相談に乗ったりといった新サービスが生まれるかもしれません。ChatGPTのようなAIが金融と合わさることで、より賢い(スマートな)お金の管理ができるようになる期待もありますね。

要するに、このニュースは**「メガバンクのデジタル金融」と「通信×決済テクノロジー」**がドッキングすることで、お客にとって便利でお得な新しい世界が開ける可能性を示しているのです。銀行のアプリでスマホ決済ができ、ポイントもまとめて活用できる——そんな未来がすぐそこまで来ている、というわけですね。

![]()

![]()

🧠 自分なりのまとめ直し

へへ、ChatGPTの解説を聞いて、オレっちなりに腹に落ちたぜ。つまりこの話、「銀行の豪傑とスマホ決済の人気者が肩組んで、オレたち庶民にゃぁ便利で嬉しいサービスを届けようって魂胆」ってことだな。今までバラバラだった銀行のポイントと電子マネーのポイントが一つのサイフにまとまるイメージでぃ。たとえば、おいらがクレジットカードで貯めたVポイントを使ってコンビニでPayPay支払いができたり、その逆にPayPayのポイントで銀行の投資商品を買えたりしたら…なんてこったい、ポイントが無駄なく循環する夢みてぇな話じゃねぇか!

それに、「Olive」って金融サービスは銀行だけじゃなく証券や保険まで一緒くたになってるだろ?そこにPayPayのお得さと手軽さが合わさるんだから、ホント鬼に金棒とはこのことよ。おいら、スマホでピッと支払いするPayPayは日常茶飯事だし、三井住友のカードも使ってるから、正直両方のいいとこ取りができるのは大歓迎でさ。ニュースを見たときゃ「まじかよ!」って二度見しちまったけど、考えてみりゃ、ユーザー同士も「みんなでポイント持ち寄って山分け」みてぇなもんで、みんな得する仕組みになりそうじゃんか。

感心したのは、ただの支払い連携だけじゃなくて、ヘルスケアとか旅行なんてサービスまで盛り込もうって動きもあることさね。ソフトバンクには健康管理のデジタル技術なんかもあるらしく、「Olive」で病院予約や健康相談ができるようになるかもって話だ。まるでスーパーアプリの百貨店だな、これ。金融から日常生活まで全部一つのアプリに詰め込もうってんだから、大胆な発想だよ。江戸の商人も顔負けのサービス精神で、お客を逃がすまいって感じだ。オレっちとしては、「便利になるのはありがてぇが、一社にまとめて大丈夫かい?」という気持ちも正直あるけど、それ以上に新しいモノ好き魂がうずいちまうってのが本音でい。

🔍 これって私たちにどう関係ある?

今回の提携がオレたちの生活にどう影響するか、メリットとリスクをザッと挙げてみやしたぜ。

メリット:

-

生活の便利さ向上: 銀行残高の確認から街のお店での支払いまで、一つのアプリ(Olive)で完結!アプリの切り替えや現金の出し入れが減って、時間短縮になるでぇ。

-

ポイントが貯めやすく使いやすい: VポイントとPayPayポイントをまとめて管理できるから、ポイントが分散せずどっさり貯まる感じだ。貯めたポイントも使い道が広がり、1ポイントたりともムダにしにくい。

-

おトクなキャンペーン期待: 両社が組むことで、「ポイント○倍」「手数料無料」といった魅力的なサービスが増える可能性が高い。競争が激しくなればなるほど、ユーザーへの還元も増えそうだ。

-

初心者でもキャッシュレスが始めやすい: 銀行も電子マネーも一緒なら、「何を使えばいいの?」と迷ってた人も始めやすい。特に銀行口座から直接チャージできるのはわかりやすくて安心だ。

リスク・注意点:

-

サービス障害時の影響拡大: 色んな機能が一つにまとまる反面、もしアプリが不具合を起こしたら、お金の出し入れも支払いも全部ストップ…なんて事態も起こりうる。便利さと引き換えにリスクも集中するってわけさ。

-

個人情報・データ管理: 銀行と通信会社が連携することで、大量の個人データが行き交う。便利になる半面、「自分の購買履歴や資産情報がどう使われるのかな?」って心配も出てくるよな。両社にはセキュリティ対策と透明性をしっかりお願いしたいところだ。

-

囲い込みによる選択肢減少: 便利だからって全部この新経済圏に染まっちまうと、他社のサービスを使わなくなるかも。それ自体は悪くないが、競争相手が減ると将来的にサービス改善が滞ったり、手数料が上がったりするリスクも考えられる。「お得」につられ過ぎて依存しない慎重さも必要でぇ。

-

高齢者やデジタル苦手層とのギャップ: 若い人や慣れてる人には最高だけど、スマホやキャッシュレスに疎いお年寄りにはますます敷居が高くなっちまうかも。現金派の人が取り残されないような配慮も求められるね。

【CASIO G-SHOCK公式】CASIOオンラインストア

💬 感想と聞いてみたいこと

オレっち個人としては、「これは面白ぇ!早く使ってみてぇ!」ってワクワクが半分、そして「みんなPayPayとSMBCに持ってかれて楽天とか他は大丈夫かな?」って心配が半分ってところだ。実際問題、楽天経済圏ってのが今まで独り勝ちの様相だったけど、ここへきて強力なタッグが出てきたからなあ。みんなはこのニュース、どう思いやす?ワクワクする?それとも「ポイントとかサービスが複雑になりすぎじゃね?」って不安のほうが大きいかい?

個人的には、普段の買い物から投資までスマホ一つでピピッとできるようになるのは夢のような便利さだと思うんだ。電車乗るのにスイカ(交通系ICカード)を使うみたいに、お金の管理も全部スマホにお任せ~なんて時代が来るのかもしれねぇ。でも同時に、「便利すぎて浪費が増えないかな?」とか「デジタルに頼りすぎて現金の良さを忘れちまわないかな?」なんてことも頭をよぎるよ。江戸っ子気質としては、新しいモノは試してなんぼだけど、みんなの感じる不安や期待もぜひ聞いてみてぇな。コメントでもなんでも、気軽に教えておくれよ!それでみんなで知恵出し合って、この新しい流れを乗りこなしていこうじゃないか。

📈 市場パート

さて、江戸の相場師よろしく市場の話をしてみやしょうか。今回の提携ニュースに、市場もさっそく反応しやした。報道が出た5月15日前後、三井住友FGの株価はじわじわ上昇傾向で、発表直後には4日続伸(4営業日連続株価上昇)なんて言われていました。ソフトバンクの株価も小幅ながら上昇し、市場はこの“大連合”をポジティブに受け取ったようでさ。投資家連中は、「銀行と通信が組めば新しい収益源が生まれるんじゃねぇか」「巨大なユーザー基盤を握って他社より有利になるだろう」なんて期待を込めて株を買い増したのかもしれやせん。実際、両社合わせりゃユーザー規模はとんでもない数になる。PayPayの6,900万ユーザーと三井住友オリーブの500万口座を足せば単純合計で7,400万だ(重複はあるだろうが)。これは楽天の国内会員1億超にも迫る勢いで、「顧客基盤の大きさ=強さ」の図式からすれば無視できねぇ数字だよな。市場が色めき立つのもうなずけるってもんよ。

もっとも、競争が激化するのも確実でしょうな。今までポイント経済圏で独走気味だった楽天グループにとっては、強力なライバル出現だ。楽天の株価は近年、携帯事業の苦戦などもあって乱高下してるけど、このニュースで「金融・ポイント分野でも楽天一強じゃなくなるかも」と意識されたかもしれやせん。逆に言えば、ユーザーにとっちゃ企業同士が競るほどサービスが良くなるから歓迎ですがね。経済全体で見ても、キャッシュレス化が進めばお金の流れがスムーズになって生産性が上がるとか言われてますし、政府も80%目指すぞって気合い入れてるくらいです。株式市場だけでなく経済全体にとっても、こうした動きは追い風になる可能性があるでしょう。実際、コロナ禍を経てキャッシュレス決済はものすごい勢いで普及しましたし、今回の提携はその波にさらに乗る格好です。

日本のキャッシュレス決済比率の推移を見てみると、ご覧の通り年々右肩上がりで伸びています。2016年頃は2割程度だったのが、2019年に26.8%、2021年には32.5%、2023年で39.3%、そして2024年には42.8%と、ついに現金派が半分以下になった計算です。政府目標を前倒しでクリアしちまった形で、日本も着実にキャッシュレス社会へ舵を切ってるわけですね。この流れの中で、三井住友FGとソフトバンクの連携は「時代を先取る戦略」として市場に評価されているのでしょう。もっとも海外と比べりゃ、まだ日本はキャッシュレス比率が低い(例えば韓国は95%超とも言われます)んで、伸びしろがある分野です。投資家から見れば、ここにビジネスチャンスが眠ってるって考えるのも当然かもしれませんな。

🧭“長期投資”指南書

さぁて、最後にオレっち流の長期投資の観点でこのニュースをひも解いてみやしょうかね。難しいこと抜きで、中学生にも分かるように話すから付き合っておくんなせぇ。

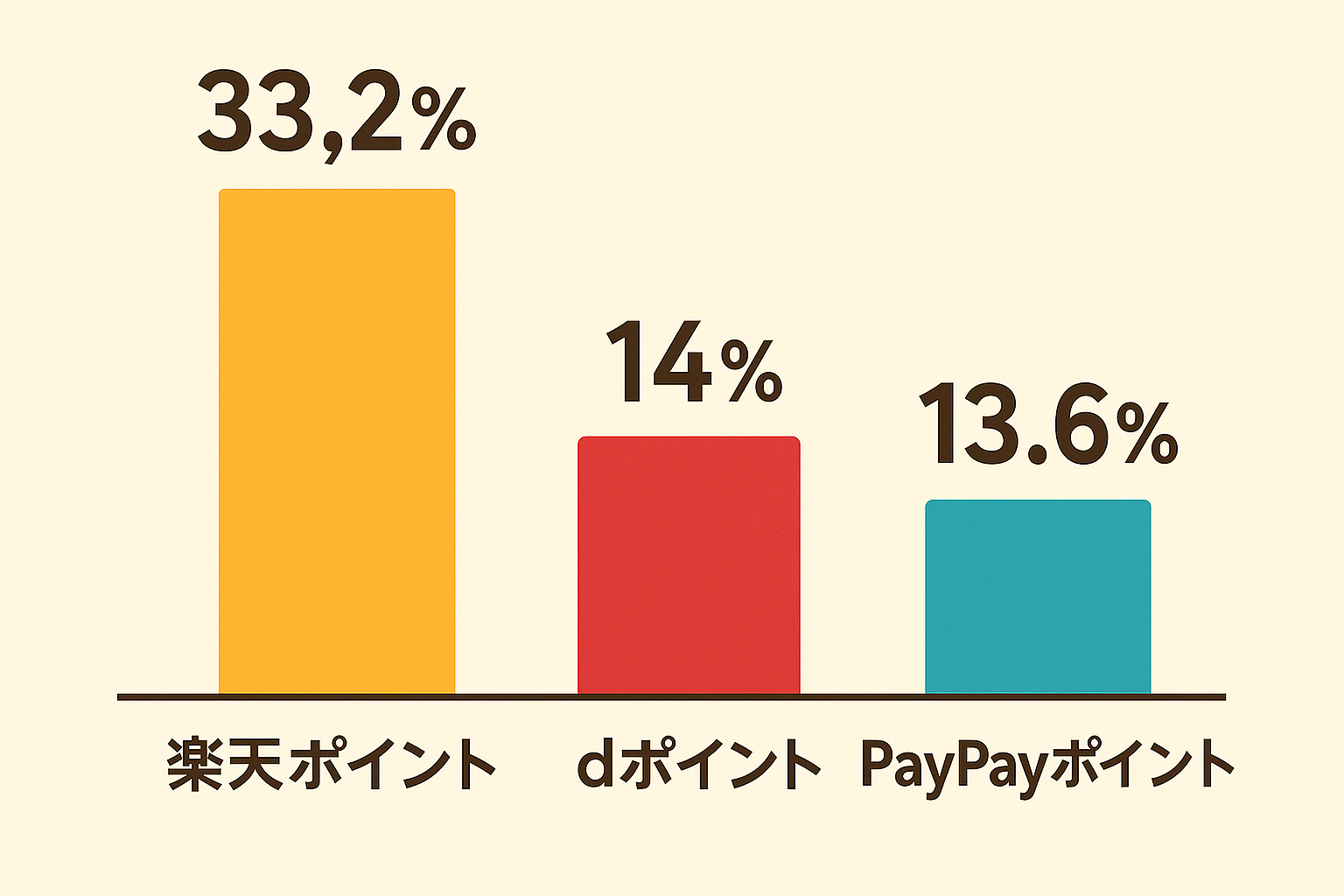

まず押さえておきてぇのは、これが単なる一企業同士の提携ってだけじゃなくて、日本の金融・消費構造の大きな変化(構造変化)の一コマだってことだ。現金の国と言われた日本も、ここ数年でキャッシュレス決済が当たり前になりつつあります。それに伴って、企業も単独で儲けるんじゃなくて経済圏(エコシステム)ごと競争する時代になってきた。楽天がその代表例で、ネット通販から銀行・カード・携帯まで一社グループで囲い込むビジネスモデルを築いたよな。そのおかげで楽天ポイントは利用率トップ、約3割以上の人が「メインで使うポイントは楽天ポイント」って答えるほどだ。下の図を見ても、楽天ポイントを最も活用している人が33.2%でトップ、次いでdポイント(NTTドコモ)が14.0%、PayPayポイントが13.6%って具合だ。楽天の独走に他社が追いつこうと必死な構図が分かるだろう?

長期投資では、「今すぐ儲かるか」より**「5年10年先に伸びているか」が大事だ。キャッシュレスやデジタル金融の分野は、日本全体がこれからも伸ばそうとしている国策的なテーマでもある。政府が率先して後押ししてぇぐらいだから、関連企業には追い風が吹き続ける可能性が高いわけだ。今回の提携が示すように、金融×IT(フィンテック)の世界では業界の垣根がどんどん低くなって、新しいサービスが生まれる土壌ができている。AIの活用なんてのもその一つだろう。となりゃ、イノベーション(技術革新)を起こせる企業が強くなる。江戸の昔で言やぁ、新しい航路を開拓した商人が大儲けしたようなもんで、今なら新しいデジタルサービスを開発した企業が次の主役になるかもしれないってこった。長期投資を考えるなら、そういう「時代の流れ」に乗った会社に注目するのがセオリーだね。今回のSMFGとソフトバンクのように手を組んで新市場を作ろうとする動き**ってのは、まさに流れに乗った大胆な挑戦と言える。だからこそ、投資家も注目してるし、オレっちら一般人も「どんなサービスが出てくるんだ?」ってワクワクしながら見守る価値があるってもんさ。

もちろん、投資は自己責任だし、何が起こるか分からない。それでも、長期的な視点で見れば日本がキャッシュレスやデジタル金融へ進む流れはほぼ間違いねぇでしょう。だったら、その波に乗る企業(今回で言えば三井住友FGやソフトバンク、それに対抗する楽天やNTTなど)にアンテナを張っておくのは悪くねぇ選択だと思うよ。江戸っ子としては「石橋を叩いて渡る」より「流れに身を任せてみる」気質だけど、みんなもニュースを他人事と思わず、ぜひ自分なりの将来像を重ねてみておくんなせぇ。そうすることで、ニュースを見る目も投資の勘所も養われるってもんだ。

🌟おわりに

世の中が変わろうとしているとき、江戸っ子は黙ってらんねぇんだ。今回のニュースを見て、オレっちはさっそく自分のスマホや財布の中身を見直したよ。「現金ばっか使ってねぇか?ポイント眠らせてねぇか?」ってな具合にね。小学生や中学生のみんなだって、人ごとじゃありやせんぜ。お年玉を電子マネーで管理する日が来るかもしれないし、親御さんと一緒にキャッシュレスデビューするのも近い将来かもよ?大事なのは、ニュースを知って行動してみることさ。

それと、ChatGPTみてぇなAIと一緒に勉強するのもオツなもんだろ?オレっちも最初は半信半疑だったが、わからないことをChatGPTに聞いて調べてみると、新しい発見がゴロゴロ出てくる。これからの世の中、AIも上手に使いこなす者が長(ちょう)持ちするって寸法よ。ニュースで感じた疑問はChatGPTに聞いてみる、そんで自分なりに考えてみる——そうやってりゃ、きっと時代の波にも乗れるってもんさ。みんなも今回のニュースをきっかけに、自分のお金や生活について家族や友だちと話してみたり、将来のことを想像してみたりしてくれよな。江戸っ子魂で、新しい波を楽しもうぜ!👍✨

※本記事は公開されたニュースをもとに、独自の視点で構成・編集されたものであり、出典元の文章や表現を転載したものではありません。

*投資の決め手は、あっしら自身の肝ったまま次第ってもんでぃ💹

コメント